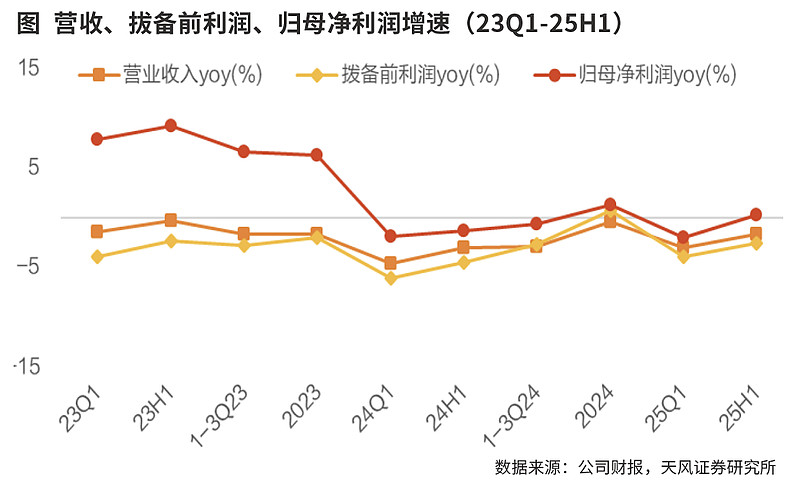

在今年上半年,中国商人银行击败了许多业务挑战,保持了扩大资产负债表的稳定速度,并保持了巨大的财务零售福利。财富管理,金融技术和风险管理的基本能力得到了增强。运营收入到本季度显示了积极的季度趋势,收入的增长从负面到正。中国商人银行专注于价值银行的战略目标,并遵守质量和效率规模的动态质量。该杂志Fang Fei/撰写的特别信,该杂志于8月29日撰写,中国商人银行发布了2025年半年度元素报告。在今年上半年,中国商人银行克服了许多运营挑战,营业收入显示出四分之一的积极性,实现了169.69亿元人民币的营业收入,逐年下降1.72%;第二季度的收入是同比减少0.36%,比第一季度降低了2.73%;并获得了与银行股东相关的749.3亿元人民币的净利润,增长了0.25%。不执行贷款范围的贷款和比率的比率分别为0.93%和410.93%,财产质量将继续提高。在2025年上半年,经营商人银行收入同比下降1.72%,阻止拒绝;与股东相关的净利润同比增长0.25%,增长率从负面变为正。年平均水平为13.85%,同比下降1.59%。在第二季度,收入和净利润分别为-0.36%和2.67%。该公司的绩效增长率有所提高,净利润增长率从负面的阳性回报率上得到了积极回报,主要受益于稳定规模的增长和足够的规定来恢复净利。责任成本进行了优化,并加速了公司贷款的释放:在2025年上半年,中国商人银行的净收入年度增长了1.57%,第二季度,第二季度,一年增加了1.22%。净利息利润率为1.88%,比上个月的3个基点下降了3个基点,从年初开始10个基点,从而缩小了崩溃。具体而言,在今年上半年,中国商人银行利益的资产收获从年初开始下降了36点,至3.14%,贷款收益率是Nahusa的57点;降低存款利率和重新定位的影响表明,责任成本得到了加速,成本比率支付了利息,从年初开始将29点的基础降低到1.35%,其中存款的利率下降了28点1.26%。中国商人银行的资产责任量表仍在继续成长。在所有者的一边,到6月底,贷款从年初开始增长3.31%,对公司贷款的贡献增加了,从年初开始,余额增加了7.89%。其中,技术,绿色和制造业贷款分别增长了17.91%,12.9%和7.7%。从年初开始,零售贷款增长了0.92%,价值51.68%;其中,抵押贷款的增长率是积极的,从年初开始高达1.48%,消费者和商业贷款一直肯定,但增长率已拒绝,预计需求不足。在责任方面,存款比年初增加了3.58%,这主要是由于个人贷款增加了5.43%。定期存款率降低了同比的放缓,与年初相比,定期存款上升1.21%,至48.97%。财富管理业务党卫军继续上升,同时否认其他不感兴趣的收入是狭窄的:在2025年上半年,对银行不感兴趣的商人的收入同比下跌6.73%,否认狭窄。中级业务收入同比下降1.89%,主要受MGA银行卡,和解和清算和业务管理业务的影响,但是财富管理收入同比增长11.89%,代理管理和财富管理收入同比增长26.27%。到6月底,与去年年底相比,AUM零售和中国商人银行的客户的数量分别增加了7.39%和2.86%,其中黄金太阳和上层和私人银行客户的数量分别增加了7.57%和8.07%。从去年年底开始,公司的金融产品规模略有0.4%,但在第二季度是正面的增长,预计将从回收资本市场中受益。其他不有趣的收入同比下降了12.88%,在这种情况下,投资收入同比增长12.28%,公允价值的收入和变化的收入和变化损失仍达到,但第二季度的正边缘在同一季度。该物业的质量稳定,债务产生率的报复略有下降:在2025年上半年,中国商人银行贷款的不良比率为0.93%,减少了每月每月的1基础;注意力贷款的比例为1.43%,每月增加7个基础;年度不良债务的产生率为0.98%,降低了2个月度的基本点。具体而言,中国商人银行在公共场所的非竞争贷款利率为0.93%,从年初开始下降13个基点,不良贷款的金额每年都在下降;其中,房地产保险继续前进,风险的风险是R从今年年初开始教育3.51%,不表现的贷款利率降低了18个基点。从年初开始,零售贷款的不良速度为1.03%,最高7个基点,主要受到不良消费和小额贷款的风险增加的影响;零售贷款不绩效的年度总比率为1.7%,下降了5个月的5个月点。该公司的提供比率为410.93%,每月增加0.9%;足够比率的核心层1资本为14%,每月降低0.86%。中国商人银行专注于价值银行的战略目标,并遵守质量和效率规模的动态质量。在今年的上半年,扩大公司余额的速度是稳定的,零售震荡具有很大的好处,并且增强了财富管理,金融技术和风险管理方面的基本技能。中国商人银行在2025年首次实施临时股息,提议的股息比率为35%,领导同行并强调股息的高价值。中国商人银行在2025年上半年提供了收入增长,获得了169.69亿元人民币,同比下降1.72%,比第一季度下降了1.36%。在收入结构方面,该公司在上半年获得了1008.5亿元人民币的净利息收入,每月增加1.57%,价值62.41%的总收入;获得的收入不是68.84亿元人民币的利息,减少了6.73%的月份,占总收入的37.59%。中国商人银行在第一季度和2025年上半年的收入率分别为-4%和-2.61%,与股东相关的年度净利润增长率分别为-2.08%和0.25%。发行离子支持从负面到积极的收入增长,第二季度收入和收入都得到了改善。从单四分之一的角度来看,在2024年第四季度,即2025年和2025年第二季度,中国商人银行的净利率分别为1.94%,1.91%和1.86%。 2025年第二季度利润率的粘合剂大于2025年第一季度,或者第二季度净利息收入的增长可能很慢。由此判断,仍然存在向中国商人邦尼(Bangi)邦尼(Bangi)利率传播的下降压力。在2025年上半年,中国商人银行的净利息额分别为1.88%,比2025年和2024年的第一季度分别下降了3个基点和10个基点;其中,带来利息的资产的回报率为3.14%,比2024年下降了36个基点,债务成本比率显着提高,下降了29点,从2024年降至1.35%。通过计数,在资产有利息的部分中,在2025年上半年,该银行的银行贷款中国商人的贷款为3.45%,比2024年下降了46个基点,这仍然是将收入拖放到资产方面的主要原因。此外,受到2025年第一季度债券市场的重大调整的影响,金融投资的回报率下降了19个基点,至2.89%,而与2024年相比。在2025年上半年,在承担兴趣的负债方面,中国商人银行的存款成本率为1.26%,降低了28个基准的损益。高息固定沉积物的押金倾听单独到期。在2025年上半年,中国商人银行的处理费和佣金的净收入为376.0亿元人民币,每月每月下降1.89%,比少量下降0.62%。第一季度。收入对收入的依恋并不是提高财富管理收入的改善。在2025年上半年,每年增长11.89%,比第一季度增加了1.44%。在2025年上半年,获得Bychina Merchants银行的净收入是262.82亿元人民币的净收入,每月降低12.88%,比第一季度降低了9.31%。但是,净收入年度的增长率从第一季度放慢了11.38%,至12.28%,这可能会在2024年同期受到高基础的影响。中国商人银行量表的扩大相对稳定。到2025年上半年,与第一季度末相比,中国商人的财产和责任的年度增长均增加。在财产方面,到2025年上半年结束时,中国商人银行的总资产折磨的同比9.35%(2025年第一季度为8.76%),其中贷款和金融投资分别增加了5.7%和18.6%的年龄,该物业的规模加速了其金融投资的扩大。 Partikular para sa panig ng pautang, hanggang sa pagtatapos ng unang kalahati ng 2025, ang mga pautang sa korporasyon ng China Merchants Bank at mga pautang sa tingian ay nadagdagan ng 11.5% at 3.9% taon-sa-taon ayon sa pagkakabanggit, na may pagtatapos ng taon na Paglago ng2024。Sapanig ng pananagutan,sa pagtatapos ng unang unang kalahati ng 2025,ang kabuuang pananagutan ng ng tsina merchants bank ay nadagdagan ng nadagdagan ng 8.63%taon-sa-sa-sa-taon(8.63%taon-sa-sa-taon(8.48%)在2025年的股票中,及其竞争者,及其在2025年的竞争,每年分别为8.5%,-40.9%和29.8%。从可靠的客户群中受益,到2025年上半年结束,存款的比例与债务的比例使中国商人的利益略高于2024年底。部分的增加为0.2%,为86.7%,但正规化趋势仍然存在,到2024年底,固定沉积物的比例上升了1.2%,至49%。作为2025年度上半年,非占领的中国商人银行贷款率是0.93%的零售价为0.93%的零售价,是1 2个月的时间,1 2个月的点数,2个月2个月2个月2个月2个2个月2点; 2 2个月2个2个月2点; 2 2个月2个2个月2个2个月2个2个月2个2个月2个2个月2个2个月2个2个月2个2个月2点。其中,公司活动的不表现贷款比率已显着提高,从2024年底开始下降13点至0.93%。在所有公司行业中,与2024年底相比,不执行房地产贷款,租赁和商业服务的比率分别下降了20分和32分的基础4.74%和0.09%,而大型公共Lugar的风险仍在继续改善。从2024年底开始,零售贷款比率仍增加了7个基点,至1.03%,这主要是由于小额贷款和微型贷款和消费者贷款的坏账压力更大,而专业人士的质量抵押贷款的Perty所有权有所提高。在继续提高所有者质量的基础上,中国商人银行的规定仍然很高。到2025年上半年结束时,中国商人银行的提供比率为410.9%,实际上是同一月份的同一和足够的规定,将财产和安全枕头的质量结合在一起。此外,中国商人银行贷款的提供略有下降至1个基点,每月3.83%。存款成本优化的积极影响表明,在2025年上半年,中国商人获得了169.69亿元人民币的营业收入,每年减少1.72%。其中,2025年第二季度的每年下降0.36%,每月下降2.73%;并获得了与股东749.3亿元人民币相关的净利润,增长了0.25%。其中,2025年第二季度的年度增长2.67%,增长利率增加了4.75%的月份点。在今年上半年,中国商人银行对总财产的平均收益和净资产的平均收益分别为1.21%和13.85%,分别下降了0.11%的积分和1.59%。通过拆分收入结构,中国商人银行代理机构将在一年中显着增加。中国商人在2025年上半年获得的净收入是10085亿元人民币的净收入,同比增长1.57%,自2024年第四季度以来一直持续其增长率。委员会的净收入和收入为3760.2亿元的下降,年份的净收入和收入为1.89%。其中,财富管理收入已增长11.89%。代理商销售规模增长量表的双重增长因素以及产品结构的优化,财务管理收入同比增长26.27%,而代理商保险收入D逐年生产18.76%;另一个净收入为262.82亿元人民币,同比下降12.88%,这主要是由于债券投资变化的合理数量下降以及投资非金融基金的股息增加。在2025年上半年,中国商人的净利息边缘银行为1.88%,同比为12个基本积分,每月点数为5个。携带利息资产的年平均回报率为3.14%,同比下降46点;年平均携带利息责任的成本率为1.35%,同比下降37点。一方面,从所有者的一边,由于LPRA降低和对有效信贷的需求不足,去年对现有抵押贷款利率的有效信贷需求的影响不足。结果,新发行的中国商人银行贷款的定价继续下降,平均贷款继续进行克林;另一方面,市场的市场利率在下降趋势的下降趋势下继续下降,推动以市场为重点的资产(例如债券投资和费用折扣)的收获量不断下降。从责任方面,这受益于获得高利息存款的存款,例如降低存款利率和严格对手动利率的限制,中国商人银行继续推动低成本存款的增长。上半年的存款成本率下降了34分,为1.26%,持续优化存款成本对净利率产生了一定的积极影响。到2025年6月底,中国商人银行的不表现贷款比率为0.93%,比去年年底下降了0.02%。其中,公司不执行的贷款比率提高了0.13%,从2024年底开始,而不良贷款比率提高了0.93%从2024年底开始,零售贷款中上涨了0.07%,达到1.03%。零售贷款(例如信用卡贷款)的质量仍处于巨大压力。可以看出,Vina Merchants Bank撤退的质量仍然有一些压力。尽管今年上半年的供应比率为410.93%,比去年年底下降了1.05%,但中国商人银行的商人的风险相对较高。从商业角度来看,中国商人银行的四个主要部门以协调的方式形成,始终遵守不同的开发职位,具有更独特的业务特征和更众所周知的福利福利。作为主体,金融零售业的发展保持了稳定的发展,并继续结合系统的收益。零售AUM的大小达到了一个新的水平,超过16万亿元。在今年上半年增长了1.1万亿元,增加了新的高记录。零售客户存款的余额为4.02万亿元,比去年年底增长了4.99%。零售贷款的余额为3.61万亿元,比去年年底增加了0.94%。在公司金融部门,中国商人银行抓住了外部结构机会,例如建设现代工业系统和海外旅行,以及在主要地区进行资产组织。公司的贷款余额为2.8万亿元,比去年年底增加了8.04%;其中,技术,绿色和制造业等主要领域的贷款增长率超过了整个银行贷款的贷款增长率。在今年上半年,向公司客户提供了融资支持,融资总额(FPA)余额为6.45万亿元。在2025年上半年的银行,金融和金融部门中,余额的比例为nOT传统融资(例如中国商人的投资银行)占FPA余额的41.42%,比年初增加了0.57%。投资银行业务在上半年增加了FPA余额的8.90%;客户金融市场中的批发客户数量同比增长14.95%; Houseperswhich的数量打开了“新一代”系统注释超过100万。在2025年上半年的财富管理和管理部门中,中国商人银行持有的零售资源产品数量达到6107万,比去年年底增长了4.90%;公司财富管理产品的平均阳光平衡为4590.59亿元人民币,比去年一年增长了14.80%;资产管理业务的总规模为4.45万亿元;托管资产的余额为24.14万亿元。客户的优势是最重要的在2025年上半年,与股东相关的中国商人银行净利润的护城河为749亿元人民币,同比增长0.3%,第一季度少年降低了2.1%,增长率来自负面的人。在年度ROA和ROE之后,每年分别为1.21%和13.85%,分别下降0.11和1.59%。此外,中国商人银行在上半年的利息收入略有增加,净费用和其他收入的收入减少也不感兴趣。上半年的净利息收入同比增长1.6%;净费用收入和其他无趣的收入分别减少了1.9%和13%,分别从第一季度缩小了0.6%和9.3%。中国商人银行在今年上半年的净利息利润率为1.88%,同比为12个基础,净利息第二季度的利润率为1.86%,比第一季度下降了5分。尽管净利息利润率仍处于压力下,但该公司积极加强对资产拥有投资组合的精致控制。在财产方面,由于现有抵押贷款利率降低的影响,拒绝LPR,对有效信贷的需求不足和去年加强市场竞争的需求不足,使中国商人银行上半年的平均资产收益率为3.14%,年份下降了46点。该公司继续提高低收获物业的流通速度。在责任方面受益于存款名单上的利率下跌,负责中国商人银行的商人在今年上半年承担责任的比率为1.35%,一年下降了37点。但是,为中国商人银行的企业和居民激活资金是STILL还不够,目前的存款在此期末提供了51%,从年初开始减少1.2%的积分,这仍然造成了一些债务管理压力。该公司继续促进低成本存款的增长,以维持债务成本的优势。规模的扩展是稳定的,客户的基本优势仍然是公司最重要的护城河。该期间结束时中国商人银行的总财产为126.6万元人民币,总贷款为7.12万亿元,总押金为9.42万亿元,分别增加了4.2%,3.3%,3.3%和3.6%。公共贷款和零售贷款分别增加了7.9%和0.9%,而零售信贷需求仍然很容易受到伤害,这也与胃口公司的积极减少有关,从年初开始,余额SA信用卡下降了2.5%。赛季结束时的贷款余额略有下降与3月底相比,89亿元人民币的元素,主要是因为收费余额下降了685亿元人民币,以及实现扩张的公司贷款和零售贷款。 pinamamahalaan ng中国商人商人商品tingian na aum sa pagtatapos na na umaabot sa 16.03 Trilyon Yuan,Isang pagtaas ng 7.4%Mula sa simula simula simula simula simula ng taon,NA 182,700 Pribadong MGA客户NG Pagbabangko,Isang Pagtaas Ng 2.86%,7.57%,为8.07%Ayon Sa Pagkakakabanggit Mula SA年初,客户的开放率。在上半年,财富管理和佣金管理费用年满6%。在今年上半年,中国商人银行的质量是Maestablourprument,而供应范围的比率在很高的水平上稳定。受益于跌入非绩效贷款的比率,欠款的压力减少了。上半年的信贷障碍损失已减少8.56%,在该年度,年度贷款信贷成本同比下降10个基本点,至0.68%;赛季结束时的供应比率为411%,比3月底增加了0.9%。除了继续发展业务绩效和改进外,“四个现代化”转换的分阶段结果是时间的一半。年度报告揭示了中国商人银行在促进“四个现代化”变化方面的分阶段情况。在“国际化”方面,中国商人银行的海外机构是基于市场上的Pdiverent,遵守“优先优先级”,阐明了方向的位置,并继续结合基金会。其中,香港,中国银行银行和中国银行国际银行和其他在香港积极服役的机构的分支机构,以合并和增强其作为国际金融中心的地位。从去年年底开始,总物业增加了9.49%,营业收入同比增长25.28%,海外机构的平均水平高于平均水平6.56%和23.72%。跨境业务和外交交易所的发展速度更快,金融市场中批发客户的批发业务的数量同比增长25.16%。在“整合”方面,中国商人银行继续推广在金融物业中建立投资公司,并进一步改善金融许可的全面布局。子公司构成了市场的好处,在该市场中,中国商人银行财富管理管理的财富管理产品的平衡为2.46万亿元,维持银行财富管理行业的负责人;在中国商人银行黄金租金报告期间租用业务的费用为54.27亿元人民币,马萨诸塞州关注黄金租金行业的领导者;中国商人银行基金的公共基金的管理规模为8966.75亿元人民币,比去年年底增长了1.93%。在中国商人国际银行国际商人的第一和第四分别对梅尔港的头脑的报告中,IPO承保项目的数量和香港市场的赞助项目数量分别是梅尔港的头部;中国商人银行肺银行的AUM余额为6236.93亿元人民币,比去年年底增长了16.51%。根据统计数据,中国商人银行许多主要子公司的总拥有量达到932.9亿元人民币,比去年年底增长了9%。报告期间的营业收入成本为该集团的12.56%,每年增加2.95%。在“差异化”方面,中国商人银行的收入和收入的主要金融业务比例超过55%;养老金融资变成了IDER的养老金护理规模为1.41万亿元,而且个人养老金账户的总数超过1300万,在顶级市场上排名;技术网站的数量为169,700,比去年年底增加了4.43%;跨境财务正在积极帮助加强外贸和外国投资,与外国相关的收入和外国企业支出的2226.35亿美元。在“数字情报”方面,中国商人银行建立了一个基础设施,导致了该行业,该基础设施继续结合了技术的“云 + AI +中间平台”的技术基础,建立了完整的技术能力模型,并全面促进了大型模型的实施。该银行已在零售,公共服务,风险控制,运营和办公室等许多领域实施了184个AI方案应用程序,从而有效地提高了业务处理效率和服务水平。 )

鳍Ance的官方帐户

24小时滚动播放Pinaafter财务信息和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)